تحت إغراء سعر الفائدة المميز ومدة التقسيط الطويلة، اندفع سالم عوض (اسم مستعار) الموظف في إحدى المؤسسات الخاصة إلى طلب الحصول على قرض دون أن يسأل عن تفاصيله، ليكتشف بعد مرور سنوات من الانتظام في سداد الأقسام البنكية بأن جبل الديْن يسير ببطء قاتل.

سالم كان أفضل حالا من الموظف الحكومي في قطاع غزة (ع.ه) الذي وجد نفسه داخل أروقة المحاكم، بعدما رفع عليه أحد الأشخاص الذين كفلوه لشراء شقة سكنية، قضية يطالبه بسداد الأموال التي اقتطعها البنك من راتبه، لتغطية قيمة القسط الشهري، بعد عدم تلقيه راتبه لشهور.

سالم والموظف (ع.ه)، كما كثير من المقترضين، لم يروا المستقبل عند طلب التمويل، فوجدا أنفسهما داخل مصيدة القروض البنكية، بعدما اتسعت رقعة الديون، وتكالبت عليهما الأقساط، فهما بعد الاستقطاع الشهري أصبحا غير قادريْن على الجمع بين الوفاء بالسداد والعيش المعقول.

هذه القضية تعد واحدة من القضايا التي باتت تقض مضاجع الأفراد بل والمجتمعات، على اعتبار أن المقترضين يواجهون مشكلات اقتصادية واجتماعية ناتجة عن عجزهم عن الوفاء بالتزاماتهم المالية اتجاه الجهات المصرفية، وهي مثار تحقيق "الرسالة" للبحث في العواقب المستقبلية لزيادة منْح التسهيلات الائتمانية، والآثار المجتمعية المترتبة عليها، وعلاقة ذلك بانتشار البنوك المصرفية وحمّى الشراء.

ودائع وتسهيلات

بيانات وزارة المالية في رام الله بالضفة المحتلة تشير إلى أن عدد الموظفين في الوظيفة العمومية والمسجلين بديوان الموظفين العام الفلسطيني يبلغ قرابة 175 ألف موظف، بفاتورة رواتب شهرية تبلغ 160-170 مليون دولار شهريا، بينما يبلغ عدد موظفي حكومة غزة السابقة نحو 40 ألف موظف، تبلغ فاتورة رواتبهم الشهرية نحو 50 مليون دولار.

ويشير دليل البنوك المنشور على الموقع الإلكتروني لسلطة النقد الفلسطينية إلى وجود 15 مصرفا بالضفة المحتلة وقطاع غزة، يضاف إليهم مصرفان يتبعان لحكومة غزة السابقة، لم يتم إدراجهما تحت مظلة سلطة النقد لأسباب لها علاقة بالانقسام السياسي ورأس المال، وهما البنك الوطني الإسلامي، وبنك الإنتاج.

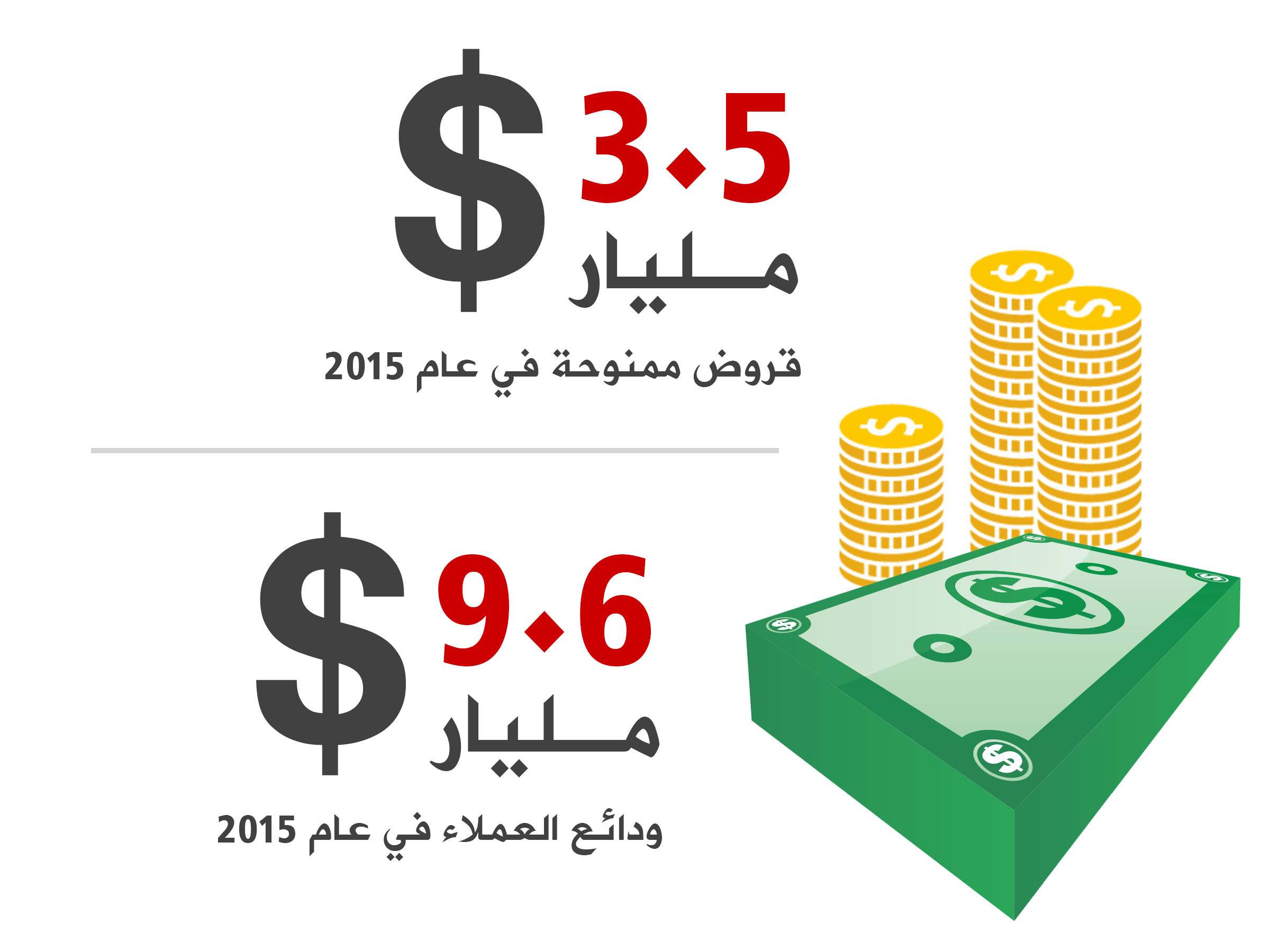

"الرسالة" حصلت على إحصاءات من سلطة النقد تشير إلى أن مجموع التسهيلات الائتمانية التي منحتها هذه البنوك الخمسة عشر، باستثناء بنكي الوطني الإسلامي والإنتاج، بلغ 5.824 مليار دولار أمريكي في العام الماضي 2015، بزيادة مليار دولار عن العام 2014.

خبير مالي: القروض عنصر مدمر للمجتمع والفرد بشكل كبير

وأظهرت الإحصاءات أن إجمالي القروض الممنوحة تحديدا ضمن هذه التسهيلات، من البنوك العاملة في قطاع غزة فقط، بلغ في عام 2015، 577 مليون دولار، أي أكثر من نصف مليار دولار، وبزيادة 122 مليون دولار عن عام 2014، مقابل أكثر من 3 مليارات دولار قروض ممنوحة بالضفة المحتلة.

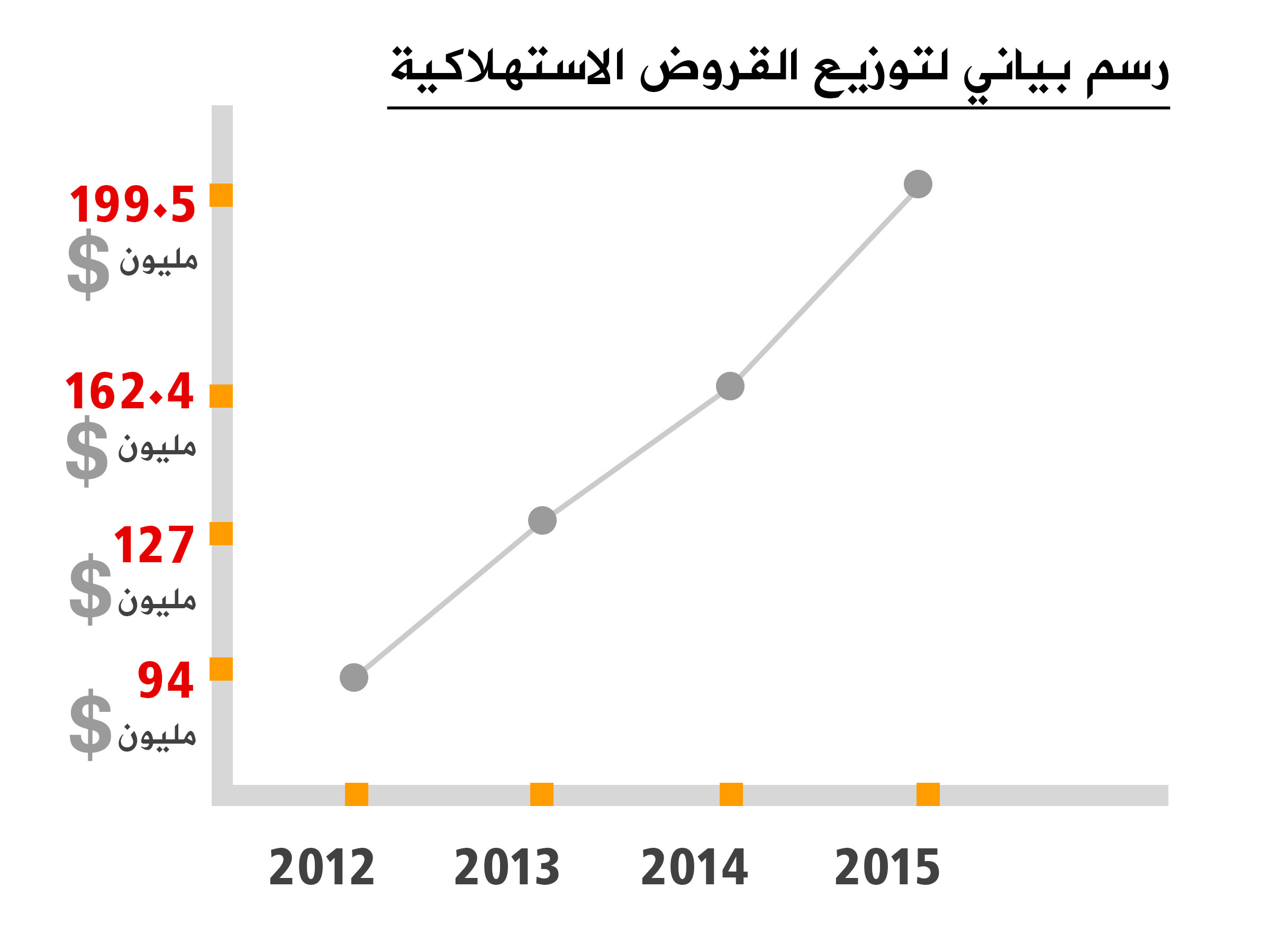

وفي جدول تفصيلي آخر لتوزيع هذه القروض، تبين أن ما قيمته 199.5 مليون دولار، هي عبارة عن قروض استهلاكية، مُنحت في عام 2015، بعدما بلغت 162.4 مليون دولار بعام 2014، و127 مليون دولار في عام 2013.

ويعني ذلك زيادة مطردة وتوسع كبير في منح هذه النوعية من القروض، التي تعكس ميولا استهلاكية غير معهودة لكثير من الأسر الفلسطينية، لتمويل المقتنيات الاستهلاكية من أثاث وأجهزة كهربائية وسيارات وشقق، وما شابه ذلك، في ظل اقتصاد فلسطيني هش، يعاني أحيانا من انقطاع مؤقت وعدم انتظام رواتب موظفي القطاع العام.

وقد أظهرت نتائج دراسة صادرة عن معهد الأبحاث والسياسات الاقتصادية (ماس) عام 2013، أن نحو 75٪ من موظفي القطاع الحكومي (السلطة الفلسطينية) حصلوا على قروض بنكية (غالبيتها استهلاكية)، بنحو 94 ألف موظف من أصل 153 ألفا.

وقالت الدراسة التي جاءت بعنوان "الاثار الاقتصادية والاجتماعية والمخاطر المترتبة على التوسع في القروض الاستهلاكية المقدمة في الاراضي الفلسطينية"، إن نحو 48٪ من القروض التي منحت للأفراد والشركات هي قروض استهلاكية لشراء الأثاث والسيارات والأجهزة الكهربائية والسكن.

على صعيد موظفي قطاع غزة، وتحديدا موظفي حكومة غزة السابقة، فإن الأرقام التي حصلت عليها "الرسالة" من دائرة التمويل والاستثمار في البنك الوطني الإسلامي بغزة، لكونه البنك الرئيسي الذي يتقاضى منه هؤلاء الموظفين رواتبهم، أظهرت أن حوالي 15 ألف موظف من أصل 23 ألفا استفادوا من خدمات التمويل في البنك، بقيمة إجمالية تقدر بحوالي 120 مليون دولار تقريبا.

ولا يمكن في هذا السياق إغفال مؤسسات الإقراض المتخصصة العاملة في فلسطين، فقد بلغ عددها مع نهاية عام 2014، 11 مؤسسة، بمحفظة ائتمانية بلغت أكثر من 111 مليون دولار، وبعدد مقترضين فاق الـ 60 ألف مقترض، وفق التقرير السنوي لعام 2014 للمؤسسة الفلسطينية للإقراض والتنمية (فاتن)، التي تعتبر المؤسسة الرائدة فلسطينيا في مجال الإقراض (تأسست عام 1999).

ويشير تقرير فاتن إلى أنها تسيطر على النسبة الأكبر من بين منافساتها في القطاع، حيث بلغت حصتها من إجمالي المحفظة النشيطة ما يقارب 54%، فيما بلغت حصتها من إجمالي عدد المقترضين ما يقارب 48% من إجمالي مؤسسات الإقراض العاملة في فلسطين، بعدد يقدر بـ 28.751 ألف مقترض.

سلطة النقد: نراقب تطور الائتمان لدى المصارف

وقد أشارت الدراسة المالية التي أعدّها الباحث، مهند أبو ارجيلة، إلى عدد من المخاطر التي تترتب على منح القروض الاستهلاكية، مثل التضخم في الاقتصاد، إضافة إلى مخاطر التعثر، "حيث قد يؤدي توقف الرواتب مثلا لعدة شهور إلى تعثر القرض، وبالتالي فرض فوائد إضافية على المقترض".

وذكرت أن التسهيلات الاستهلاكية تفضي بالنهاية إلى تأثر الاقتصاد والناتج المحلي، وأن القروض الاستهلاكية قد تكون إيجابية في حالة المجتمعات التي تنتج أكثر مما تستهلك.

ويعلق الخبير المالي أمين أبو عيشة بأن القرض الاستهلاكي لا يخدم المواطن ولا المنظومة الاقتصادية، قائلا: "هنا تكمن الإشكالية، التي ينتج عنها عدة مشكلات تتعلق بالدائن نفسه، وتبعات ما بعد عملية الاقتراض".

ويضيف أبو عيشة لـ "الرسالة": "أغلب القروض التي تمنحها البنوك هي بعملة الدولار، وبالتالي ممكن للمستهلك أو المواطن أن يتضرر من جانبين: الأول اجتماعي من ناحية أنها قروض لا تبعات انتاجية أو استثمارية لها، على اعتبار أن القروض التي يأخذها هي استهلاكية إجرائية محددة من أجل هدف معين".

البنك الوطني الإسلامي: لا نشجع ولا نوافق على المعاملات التي فيها مبالغة

أما الجانب الثاني، وفق أبو عيشة، فيتعلق بالضرر الناتج عن ارتفاع سعر صرف الدولار، "فالمستهلك يدفع أقساط القروض والفائدة المترتبة عليها، والفرق في سعر صرف الدولار بين الفترتين الماضية والحالية".

وأكد أن القروض لها آثار وخيمة على المجتمع، مثل التفكك الأسرى وحالات الطلاق، "التي تسمى (الطلاق الاقتصادي)، وهي نسبة مرتفعة عندنا في المجتمع؛ نتيجة القروض التي لا تعتمد على خطة إنتاجية في المستقبل ولا خطة استرداد".

مسؤولية مجتمعية غائبة

على صعيد متصل، فإن نسبة التسهيلات الائتمانية الممنوحة من البنوك، تشي بزيادة حجم ودائع العملاء لديها، الأمر الذي يعطيها مساحة كبيرة لمنح التسهيلات للقطاعين العام والخاص، في وقت كانت تركز فيه هذه المصارف على التوظيفات الخارجية لاستثماراتها، قبل أن تتبدل هذه السياسة نحو الاعتماد على زيادة نسبة التوظيفات المحلية، وكانت أبرز أشكالها ازدياد حجم القروض الممنوحة.

وقد أظهرت إحصائية لسلطة النقد أن المجموع الكلي لودائع العملاء في البنوك بالضفة وغزة بلغ في عام 2015 9.654 مليار دولار، بزيادة قرابة مليار دولار عن عام 2014.

ورغم أن هذا الحجم الكبير من الودائع من شأنه أن يطلق يد البنوك في أداء دورها المنوط بالتنمية المجتمعية والاقتصادية، إلا أن الأرقام الصادرة عن سلطة النقد فيما يتعلق تحديدا ببند إقراض المشاريع الصغيرة، باعتبارها حجر الأساس في أي تنمية حقيقية، تظهر أن إجمالي ما قدمته المصارف لهذا الغرض منذ عام 2012 وحتى 2015، ثابت على مبلغ (0,1) مليون دولار!

وهذا بمعزل عن صافي أرباح البنوك، إذا ما علمنا مثلا أن بنك فلسطين -باعتباره يستحوذ على ما نسبته 58,3% من إجمالي أرباح البنوك المحلية العاملة في فلسطين- حقق أرباحا صافية خلال عام 2015 بعد احتساب الضريبة، أكثر من 43 مليون دولار.

ومن المقطوع به، أن دعم المشاريع الصغيرة يعتبر من أهم روافد التنمية وعصب الاقتصاد الوطني، في ظل دورها الرئيسي بمحاربة مؤشري الفقر والبطالة.

وتبرز الحاجة الماسة للمجتمع الفلسطيني خاصة في قطاع غزة لهذا الدعم، على ضوء نسبة البطالة فيه، التي تزيد عن (43%) وتعتبر النسبة الأعلى على مستوى العالم، وفق تقارير البنك الدولي، إضافة إلى ارتفاع معدلات الفقر والفقر المدقع لتتجاوز الـ 65%، وتجاوز عدد الاشخاص الذين يتلقون مساعدات إغاثية من المؤسسات الإغاثية الدولية، أكثر من مليون شخص بنسبة تصل إلى 60% من سكان قطاع غزة.

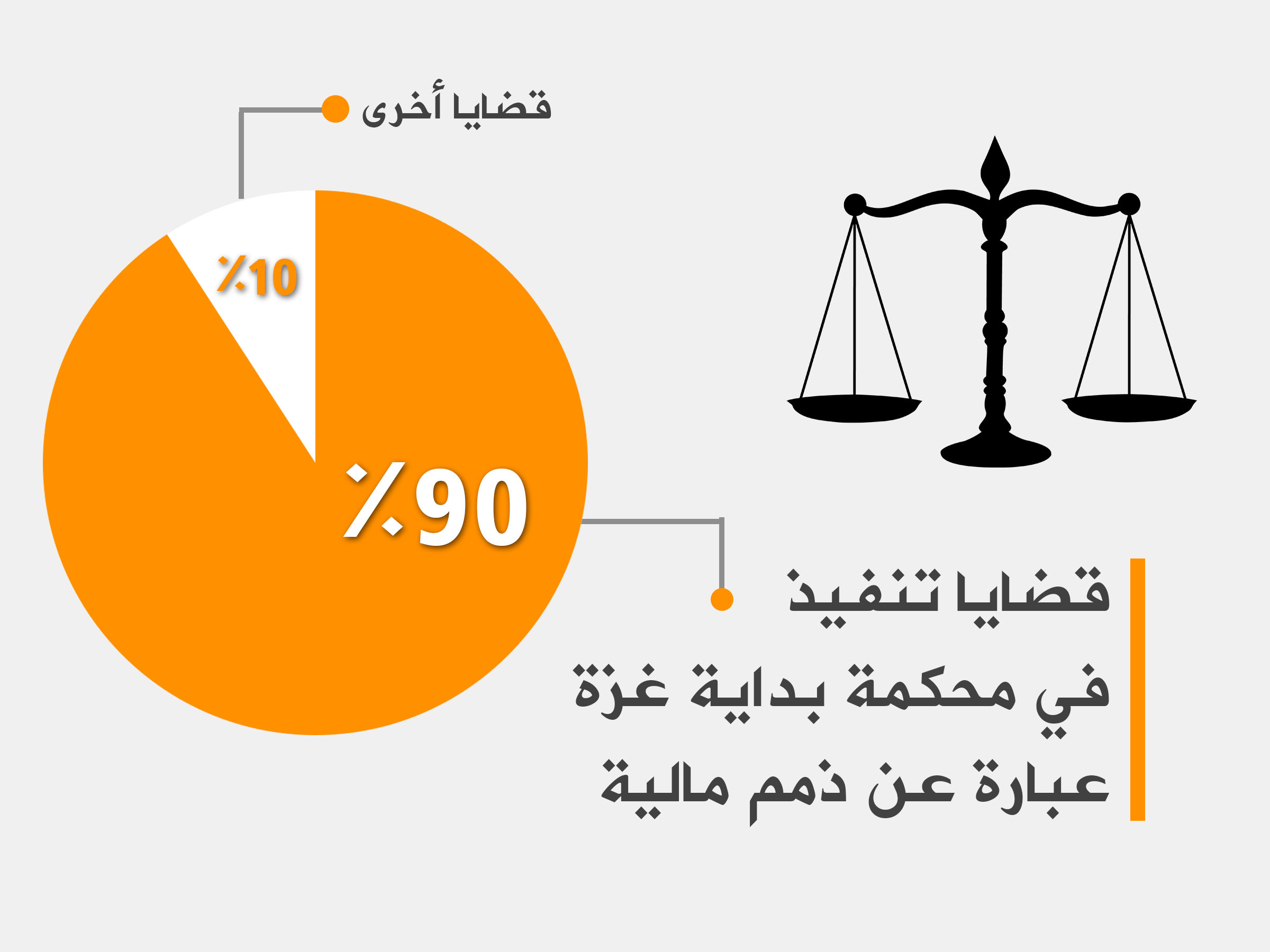

محكمة بداية غزة: 90% من قضايا التنفيذ ذمم مالية

ويقر محافظ سلطة النقد السابق جهاد الوزير خلال الملتقى السنوي الاول للمسؤولية الاجتماعية برام الله، أن إجمالي قيمة ما قدمته البنوك المحلية مجتمعة، لا ينسجم مع قيمة الأرباح الصافية التي تحققها، ولا يستجيب للنسبة التي خصصتها السلطة باقتطاع 2% من أرباحها الصافية للمسؤولية الاجتماعية.

وهنا، يقول الخبير المالي أبو عيشة: "في واقعنا الفلسطيني، 99% من الائتمان الذي توجهه البنوك عبارة عن قروض استهلاكية، نتج عنها عدم وجود تنمية حقيقية أو نمو اقتصادي في المجتمع، رغم أن الأهداف الرئيسية للبنوك هي أن تكون مشجعة لعملية التنمية الاقتصادية، بالتالي غياب الرقابة من سلطة النقد وتحديدا من دائرة الرقابة والتفتيش، يجعلها تعزف عن منح القطاع الصناعي قروضا طويلة الأجل، واللجوء إلى عمليات الإقراض المضمون، أي الإقراض الاستهلاكي، بمعنى القروض قصيرة الأجل، التي غالبا ترتبط بفائدة معينة مضمونة".

ويشير أبو عيشة إلى أن الجهة المُقرضة هي مستفيدة في كل الأحوال، وأن المتضرر هو دائما المواطن على اعتبار أنه يقع في عدة أزمات، من ضمنها (التعثر المالي)، "خصوصا أننا نتكلم عن وتيرة معينة من الأجر أو الراتب، الذي لا يتم في فترات معينة على نفس الوتيرة، تماما مثلما يجري مع موظفي غزة من ناحية المستحقات وخصم الـ 40% من الراتب".

ويضيف أن خطورة هذه المشكلة تزداد عند حدوث نوع من الإفلاس، بمعنى أن يكون المواطن عاجزا عن الدفع، "وهذا ما حصل مثلا في الولايات المتحدة الأمريكية فيما يعرف بأزمة الرهن العقاري".

وتابع: "هذه المشكلة تزيد من درجة المخاطرة، خصوصا التي تتعلق بالاقتصاد غير الحقيقي؛ لأن الإقراض هو اقتصاد غير حقيقي وهمي يُظهر الوضع في المجتمع على غير حقيقته".

دراسة مالية: للقروض الاستهلاكية دور كبير في ارتفاع معدلات البطالة

ويتعارض هذا مع الدور المنوط بالنظام المصرفي في توفير السيولة من خلال التسهيلات الائتمانية، التي يجب أن تستثمر في دعم استقرار الاقتصاد وتطوره، عبر توجيهها نحو النشاطات الاستثمارية المختلفة؛ لتحقيق عملية التنمية الاقتصادية.

وهو ما دعت إليه المادة (2) من القانون رقم (9) لسنة 2010م بشأن المصارف، التي تحدد مهمة البنوك في الحفاظ على نظام مالي مستقر ومتين مبني على التنافس السوقي المهني المنضبط، والحفاظ أيضا على جهاز مصرفي آمن وسليم ومستقر، وتعزيز ثقة الجمهور بالمصارف ومؤسسات الإقراض المتخصصة.

ويذكر أن أزمة الرهن العقاري تفجّرت في الولايات المتحدة عام 2007؛ نتيجة تهافت البنوك على منح قروض عالية المخاطر، حتى بدأت الأزمة تكبر ككرة الثلج لتهدد قطاع العقارات في الولايات المتحدة، ثم البنوك والأسواق المالية العالمية، لتشكل فيما بعد تهديدا للاقتصاد المالي العالمي.

ويؤكد الخبير المالي أبو عيشة أن أغلب الحاصلين على قروض يعانون أزمات اقتصادية، "وممكن أن يتعثروا ماليا لولا أن الراتب يحميهم"، وفق قوله.

لكن الأرقام الصادرة عن محكمة بداية غزة -باعتبارها الدرجة الأولى في مراحل التقاضي للمطالبة بحق مهما كان نوعه- أشارت إلى أن الراتب لا يكون دوما وسيلة حماية للمتعثرين ماليا، بدليل أن ما استقبلته المحكمة من قضايا تنفيذ خلال عام 2015 يقدر بـ9987 قضية، "وقرابة 90% منها هي قضايا ذمم مالية، وعلى رأسها القروض البنكية)، وفق قول رئيس القلم محمد مطر لـ "الرسالة".

وربما يفسر ذلك توجه بعض خبراء المال في العالم إلى تشبيه ضرر القروض بالضرر الناتج عن تناول السكر والملح، إذا زاد عن حده المعقول انقلب سلبا على الصحة، وكذلك الحال مع بعض العلماء حين اعتبروا الاقتراض من البنوك لغير ضرورة تمنع موتا لا يجوز، "وذلك منعا لوقوع العنت بالشخص المقترض"، فيما أجزم الخبير المالي أبو عيشة بأن القروض عنصر مدمر للمجتمع بشكل كبير وللمواطن أيضا، وأنها ظاهرة غير صحية.

مسؤولية مشتركة

وفي مسعى "الرسالة" لمواجهة إدارات عدد من البنوك في قطاع غزة بما سبق، ورصد موقفها، اصطدمت بتجاهل الردّ على كل محاولات الاتصال بها، وبالخصوص بنك فلسطين، باعتباره أكبر المصارف المحلية.

في المقابل، كان المجال متاحا مع البنك الوطني الإسلامي في غزة، الذي يطلق على خدمات التمويل المقدمة للمواطن اسم "مرابحة" وليس قرضا؛ باعتباره مصرفا إسلاميا.

يقول محمد غانم، مدير دائرة التمويل والاستثمار في البنك لـ "الرسالة" خلال مقابلة في مكتبه، إن برامج التمويل لدينا يتم تصميمها واختيارها بما يتناسب مع احتياجات الناس، وهي كثيرة لدينا: تمويل العقارات، تمويل مواد البناء، تمويل السيارات، التمويل الشخصي، وبرامج أخرى لتمويل الخدمات: مثل الأقساط الجامعية، وبرامج تمويل الزواج، وبرامج تمويل العلاج، وهذه كلها بهدف تلبية احتياجات ورغبة المجتمع، من باب المسؤولية الاجتماعية.

وذكر غانم أن إجمالي من يتلقون رواتبهم من البنك يقدر بحوالي 35 ألف موظف، 23 ألفا منهم من موظفي حكومة غزة السابقة، والبقية موظفين من القطاع الخاص وجهات الأخرى كالجامعات والمؤسسات.

وبشأن فوائد القروض البنكية ومضارها، أرجع غانم تقدير هذه المسألة إلى الموظف الذي يحصل على قرض دون حاجته إليه، قائلا إن هذا لا ينطبق كثيرا على البنوك الإسلامية، بخلاف البنوك التقليدية التي تمنح التسهيلات نقدا.

وأضاف: "نحن نحرص أن يكون التمويل موجها للهدف المخصص له، وألا تكون هناك مبالغة في الكماليات، بمعنى أنه لو تقدم أحد الموظفين من ذوي الدخل المتدني، وطلب معاملة بتمويل كبيرة، يتم رفضها".

وتابع: "لا نشجع ولا نوافق على المعاملات التي فيها مبالغة في التمويلات الاستهلاكية والشخصية والتمويلات في الكماليات".

أكثر من 3.5 مليار دولار قروض ممنوحة بالضفة وغزة في عام 2015

وفيما إن كان من الممكن أن تحدث هذه القروض أزمة في المنظور البعيد، قال مدير دائرة التمويل والاستثمار في البنك الوطني الإسلامي: "صحيح، للأسف معظم الناس يسيء استخدام فرصة الحصول على قرض، لأنه يصرفه بأي شكل ويصبح يعاني من ويلات السداد، والفوائد المتراكمة عليه، وهذا يكون في البنوك الربوية أكثر من غيرها".

وأوضح أن المسؤولية مشتركة بين الموظف والبنك، وتحديدا الموظف الذي لا يحسن الاستفادة من برامج التمويل على قدر حاجته، ويبالغ في الكماليات، ويرهق نفسه.

وأشار إلى أنهم في البنك الوطني الإسلامي لديهم محددات قبل منح أي تمويل، أهمها، التأكد من أن دخل الموظف يسمح بالالتزامات المترتبة على التمويل الذي سيحصل عليه، ثم استبعاد أي مبالغة في الأمور الاستهلاكية والكمالية، وألا يكون الموظف مقيدا بالتزامات مالية أخرى مرهقة له، "رغم أن هذا لا يكون في صالح البنك، رفض معاملة برفض ربحها"، وفق قوله.

وفي معرض ردّه على سؤال "معدّ التحقيق" فيما إن كانت مسألة انتشار البنوك تشكل معضلة يزيد معها منح القروض الاستهلاكية، أجاب غانم: "وجود البنوك وزيادة عددها والبرامج التي تقدمها هي من وجهة نظري تصب في صالح المجتمع بشكل عام، لأنه لا غنى اليوم عن العمل المصرفي للمواطن والتاجر والموظف والمؤسسة، وهذا مهم جدا للاقتصاد الوطني، من ناحية تقديم التسهيلات اللازمة للمشاريع والأفراد".

لكنه قال إن هذه الزيادة الأصل أن تكون في صالح المجتمع، بأن تصمم البنوك برامجها التمويلية بما يتناسب مع عدم إرهاق المواطن، في ديون وقروض والتزامات تثقل كاهله.

وفي السياق، يعتبر الخبير المالي أبو عيشة أنه كلما زادت البنوك يؤثر ذلك في كمية الائتمان التي ممكن أن تعطيها للمجتمع، وبالتالي تزيد درجات الإقراض ومن ثم تزيد المنافسة بينها.

ماذا عن سلطة النقد؟

ولأن قانون المصارف أوكل مهمة الرقابة والإشراف على المصارف بأنواعها ومؤسسات الإقراض المتخصصة إلى سلطة النقد، ورغم الزيادة الواضحة في القروض الاستهلاكية الممنوحة، التي يقابلها عدم استقرار نظام الرواتب وارتفاع نسب المتعثرين، إلا أن رياض أبو شحادة، المدير العام لإدارة الرقابة على المصارف في سلطة النقد، اعتبر أن التسهيلات الائتمانية تلعب دورا فاعلا في دفع عجلة النمو الاقتصادي.

وفي ردّ مكتوب لـ "الرسالة" قال أبو شحادة إن سلطة النقد تراقب تطور الائتمان لدى المصارف، "وتقوم بإصدار التعليمات اللازمة التي من شأنها جعل الائتمان أداة مهمة تدعم التنمية الاقتصادية والاجتماعية".

حوالي 9.6 مليار دولار ودائع العملاء في البنوك الفلسطينية

وذكر أن البيانات المالية في نهاية العام 2015 تشير الى نمو التسهيلات الائتمانية بنسبة 19%، مقارنة بما كانت عليه في نهاية العام 2014 لتصل الى حوالي 5.8 مليار دولار، مع "تحسن واضح في جودتها"، حيث انخفضت نسبة التسهيلات المتعثرة من 2.5% في نهاية 2014، الى 2.1% في نهاية 2015، وهي وفق قوله تعد نسبة منخفضة مقارنة بدول المنطقة، في المقابل تحسنت نسبة تغطية التسهيلات المتعثرة لتصل الى نحو 67% مقارنة بـ 61% في نهاية العام 2014.

ونوه أبو شحادة بأن القروض الاستهلاكية الممنوحة من جانب المصارف العاملة في فلسطين شكلت حوالي 18.7% من اجمالي محفظة الائتمان في نهاية العام 2015، مضيفا أن سلطة النقد شجعت المصارف على توجيه جزء أكبر من التسهيلات الائتمانية التي تمنحها للشركات الصغيرة والمتوسطة؛ لأهمية دورها في احداث التنمية الاقتصادية".

وذكر أن ذلك تجلى في التعميم الذي أصدرته سلطة النقد للمصارف، وموضوعه تطوير وتعزيز عملية المنح للمنشآت الصغيرة والمتوسطة.

"99% من الائتمان الذي توجهه البنوك قروض استهلاكية"

إجمالا، فإن الزيادة الكبيرة في أعداد المقترضين في المجتمع الفلسطيني، وتهاون البنوك، مع شيوع الثقافة الاستهلاكية لا يبشّر بمستقبل مستقر، إذا ما جرى تدارك الأزمة التي ليس مبالغة وصفها بأنها خطيرة جدا، من منطلق أنها تهدد مئات المتعثرين ماليا، أو الذين على وشك التعثر؛ نتيجة اضطراب الرواتب وعدم زيادة الدخل والأجور، الأمر الذي يفرض على وجه السرعة وضع سياسات مالية بمشاركة الحكومة والقطاع الخاص والمجتمع المدني، تقنن من منح التسهيلات الائتمانية، وتحديدا القروض الاستهلاكية ذات الفوائد المرتفعة، مع إلزام البنوك برفع مستوى الدعم المقدم للمشاريع الصغيرة.

ومن المهم أيضا دراسة ظاهرة الميل القوى لدى العائلات الفلسطينية نحو الاستقراض، ونشر ثقافة الترشيد والإنفاق المالي بحكمة واعتدال، بما يحقق العيش الكريم والمعقول، ورفع مستوى الوعي حول القروض الاستهلاكية، وكيفية الاستفادة منها ومخاطرها، قبل أن ترتفع المديونية ويتسوّل المدين.