يعاني القطاع المصرفي في قطاع غزة من ضعف حجم الودائع في البنوك وهو ما يؤثر سلبا على عمليات التنمية وتحريك عجلة الاقتصاد الصدئة في غزة.

ويعزو اقتصاديون أسباب ضعف الودائع إلى حالة الانقسام السياسي بين شطري الوطن، والحصار (الإسرائيلي) المفروض على القطاع منذ أكثر من عشر سنوات، ليزيد من معاناة المصارف العاملة في غزة.

ورغم ما تعانيه غزة من ضعف الودائع، إلا أن حديث محافظ سلطة النقد الفلسطينية عزام الشوا، عن أن حجم الودائع في غزة يقارب المليار دولار -وتضخيمه للرقم-، يدلل على النية المبيتة بترك القطاع المصرفي في غزة يعاني.

وتجدر الإشارة إلى أن حصة غزة من مجمل الودائع الفلسطينية لا تتجاوز 12%، في حين أن غزة تعد بيئة خصبة للعديد من المشاريع الاستثمارية.

تكريس للمناطقية!

من جهته، انتقد المختص في الشأن المالي الدكتور رامي عبدو، حديث محافظ سلطة النقد الشوا، بمؤتمره في بيت الصحافة عصر الخميس الماضي، والذي ذكر فيه أن مجموع ودائع غزة نحو مليار دولار، يوجه نحو 85% منها لغزة.

وقال عبدو في منشور له على "فيس بوك": "حديث الشوا بالمن، على أن حجم الودائع في غزة تقدر بمليار، وكأنه يقول إن هذا انجاز عظيم".

وأضاف: "الشوا تجاهل بشكل مثير مفهوم العدالة الاقتصادية والاجتماعية وكرس فكرة المناطقية، وكأن التسهيلات يجب أن توجه للمدن أو القرى بقدر مساهمتها في الودائع التي يعرف السيد عزام سبب انخفاضها في غزة".

وأكد على أن غزة الجريحة والعدالة الاجتماعية تقتضي كمنطقة منكوبة ومهمشة أن توجه لها معدلات عالية من التسهيلات.

وشدّد عبدو أنه يجب على سلطة النقد المطالبة بتوجيه الإيرادات التي تحصل من غزة أو باسم غزة لها، على أقل تقدير.

وكان الشوا قد ذكر خلال مؤتمره أن مجموع الودائع في القطاع المصرفي تبلغ 12 مليار دولار، في حين أن نصيب بنوك غزة مليار واحد فقط، وأن نحو 56% من مجمل الودائع توجه على شكل تسهيلات ائتمانية داخلية.

وأعلن الشوا في مؤتمره عن انتهاء أزمة الفكة في قطاع غزة، واستبدال العملات التالفة بجديدة، مشيراً إلى مساعي اضافية لتقليص العجز في عملة الدولار.

ودائع غزة تعاني

وقال: "لقد نجحت سلطة النقد بإدخال 4 مليون شيكل من العملة النقدية إلى البنوك والمصارف العاملة في قطاع غزة للتغلب على أزمة الفكة"، مشيرا إلى أن مبلغ أربعة مليون شيكل هو بحجم 1200 كرتونة ووزن 9.5 طن.

وأضاف: "كما تم ادخال 50 مليون شيكل من العملة الجديدة إلى قطاع غزة، موزعة ما بين فئة العشرين والخمسين شيكل، في حين تم اخراج 260 مليون شيكل من العملة التالفة للعودة بها إلى البنك المركزي الإسرائيلي المسؤول عن اصدارها".

وبين الشوا أن اجمالي ودائع المواطنين بالبنوك العاملة في غزة تجاوزت المليار دولار، فيما سجلت قيمة الإقراض من تلك البنوك 850 مليون دولار، أي ما نسبته 85% من قيمة الودائع.

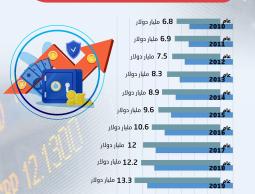

من جهته، ذكر المحلل المالي أمين أبو عيشة أن حجم الودائع في البنوك العاملة في فلسطين بلغ عام 2008 قرابة 6.5 مليار دولار، وفي العام 2012 تقريبا 8 مليار دولار، في حين تبلغ حاليا نحو 10 مليار.

وقال أبو عيشة في حديث لـ "الرسالة" إن حصة قطاع غزة من الايداع سواء الجاري أو التوفير أو غيرها من الحسابات لا تتجاوز مليار دولار وهي تقريبا 800 مليون دولار، موضحا أن حصة القطاع أقل من 12% من اجمالي حجم الودائع لدي 16 بنك.

وأرجع سبب قلة حجم الودائع في غزة، لعوامل سياسية واقتصادية ومالية من أبرزها الحصار المالي والاقتصادي المفروض منذ عشرة سنوات، والانقسام، وتمركز نظرية الانفصال بين الضفة الغربية وقطاع غزة بشكل عام.

كما وعزا الأسباب بشكل خاص إلى ضعف منظومة الدخل الفردي في القطاع الذي لا يتجاوز الآن متوسطة السنوي 1200 دولار أمريكي مقارنة مع 3400 دولار للمواطن في الضفة.

وقال أبو عيشة إنه نتج عن العوامل السابقة ضعف عام في دالة الادخار والتي ترسم العلاقة الطردية بين الدخل والادخار والدالة العكسية بين الادخار والاستهلاك، "بمعنى أن استهلاك المواطن الغزي كبير مقارنة مع مستويات ادخاره وجزء كبير من مدخراته هي الايداعات البنكية أو المصرفية نفسها".

وأوضح أن الأرقام السابقة تنم بشكل أو بآخر على تراجع كبير لقطاع غزة في منظومة اجمالي الناتج المحلي الفلسطيني المقدر بحوالي 7 مليارا دولار أمريكي، حيث أصبح القطاع لا يساهم إلا بأقل من 10% من مستويات الناتج المحلي الفلسطيني.

وأشار إلى أن القطاع يعاني من انحسار للرؤى والخيارات وبالتالي تأثيرات سلبية على معدلات النمو والتنمية.

ولفت أبو عيشة إلى أن أبرز العوامل الداعمة للتنمية الاقتصادية وبشكل عام التنمية الشاملة المستدامة هو التراكم الرأسمالي، موضحا أنه لا تنمية دون مدخرات وودائع.

وأضاف: "تراجع مستويات الايداع يعني تراجع معدلات الربحية نتيجة لانحصار مستويات الايداع للبنوك، وبالتالي فإن عجلة الاقتصاد تتباطأ، فالقطاع المصرفي من ركائز التنمية وضعفه يعني أن التنمية هزيلة".

وطالب المحلل المالي بضرورة تحقيق درجة من الاستقلال السياسي قبل الاقتصادي والمالي.

ويعمل في السوق المحلية 16 مصرفاً محلياً ووافداً، تعمل في الضفة الغربية وقطاع غزة، منها 7 مصارف محلية، منها مصرفين إسلاميين (البنك الإسلامي الفلسطيني، والبنك الإسلامي العربي) وخمسة مصارف تجارية، و 9 مصارف وافدة، منها 7 بنوك أردنية، وبنك بريطاني وآخر مصري.